Con la Legge di Bilancio 2020 (L. 160 del 27/12/2019), il legislatore ha “riscritto” la normativa sull’IMU, confermandone l’impianto generale e introducendo alcune novità. Di seguito i punti salienti:

– Abolizione della TASI, la Tassa sui Servizi Indivisibili.

– Rimangono confermate le scadenze per i versamenti IMU, del 16 giugno per l’acconto e del 16 dicembre per il saldo.

–solo per il 2020 l’acconto da versare a titolo di IMU dovrà essere uguale al 50% di quanto dovuto nel 2019 per IMU e TASI (quindi facendo riferimento alla situazione immobiliare e alle aliquote anno 2019) da versare in un unico codice tributo IMU.

– Cambia per le coppie divorziate, infatti la nuova IMU prevede che il soggetto passivo d’imposta sia il genitore assegnatario della casa familiare a seguito di provvedimento del giudice che costituisce altresì il diritto di abitazione in capo al genitore affidatario dei figli. La casa familiare assegnata al genitore affidatario dei figli è parificata dal legislatore ad una “abitazione principale” e quindi è esente IMU. Ma la nuova precisazione riguardo al genitore “affidatario dei figli” implica che in assenza di tale affidamento non operi alcuna esenzione e l’IMU venga assolta dal proprietario secondo le regole ordinarie.

– La nuova IMU conferma che, in caso di immobili concessi in locazione finanziaria (contratti di leasing) il soggetto passivo è il locatario a decorrere dalla data della stipula e per tutta la durata del contratto.

– Sempre in tema di agevolazioni, scompare quella per una sola unità immobiliare posseduta dai cittadini italiani non residenti nel territorio dello Stato e iscritti all’ Anagrafe degli italiani residenti all’estero (AIRE), già pensionati nei rispettivi Paesi di residenza.

– Si conferma invece la riduzione del 50% della base imponibile per:

- i fabbricati di interesse storico o artistico;

- i fabbricati dichiarati inagibili e inabitabili;

- le unità immobiliari concesse in comodato dal soggetto passivo ai parenti in linea retta entro il primo grado;

Rispetto alle ultime due fattispecie, la norma prevede però una casistica molto rigida per la concessione di dette agevolazioni. E’ quindi sempre consigliabile informarsi attentamente prima di procedere all’ applicazione dell’abbattimento del 50%.

– Importante novità per i beni-merce, cioè quei fabbricati costruiti e destinati dall’ impresa costruttrice alla vendita e in ogni caso non locati. Detti fabbricati, finora esenti IMU, dal 2020 saranno tenuti al versamento dell’imposta. Ma per sapere in quale misura, dovremo, anche in questo caso, attendere l’approvazione delle aliquote 2020. Il legislatore precisa che detti immobili torneranno esenti a decorrere dal 1° gennaio 2022.

– Sono confermate le esenzioni relative ai terreni agricoli: ricadenti in aree montane.

- – Confermata anche l’agevolazione per le abitazioni locate a canone concordato che consiste in una riduzione dell’imposta al 75%.

- L’art. 177 del DL n. 34 del 19/05/2020 ha disposto, in considerazione degli effetti connessi all’emergenza sanitaria da COVID 19, che sia non dovutala prima rata dell’IMU 2020 per:

- a) immobili adibiti a stabilimenti balneari marittimi, lacuali e fluviali e immobili degli stabilimenti termali;

- b) immobili rientranti nella categoria catastale D/2 e immobili degli agriturismo, dei villaggi turistici, degli ostelli della gioventù, dei rifugi di montagna, delle colonie marine e montane, degli affittacamere per brevi soggiorni, delle case e appartamenti per vacanze (CAV), dei bed & breakfast, dei residence e dei campeggi, a condizione che i relativi proprietari siano anche gestori delle attività ivi esercitate.

– Dopo una brevissima parentesi durata pochi mesi, la scadenza per la presentazione della Dichiarazione IMU torna ad essere il 30 giugno dell’anno successivo a quello in cui ha avuto inizio il possesso degli immobili o in cui sono intervenute variazioni rilevanti ai fini della determinazione dell’imposta. Ricordiamo però che non tutte le fattispecie di immobili sono soggette a Dichiarazione. Per le fattispecie obbligatorie e per non incorrere in adempimenti inutili, è bene informarsi con precisione e consultare l’informativa in allegato file .

– A proposito di Dichiarazione IMU si prevede entro breve un nuovo modello di Dichiarazione IMU che sarà approvato con Decreto ministeriale. Nel frattempo, chi ne avesse bisogno, può continuare ad utilizzare i modelli ancora in vigore.

– Una importante novità della nuova IMU riguarda gli enti non commerciali (associazioni, parrocchie, etc.) per i quali il legislatore prevede la presentazione della dichiarazione “ogni anno”.

Per ulteriori chiarimenti leggere l’informativa allegata.

NOVITA’ TRIBUTI 2020

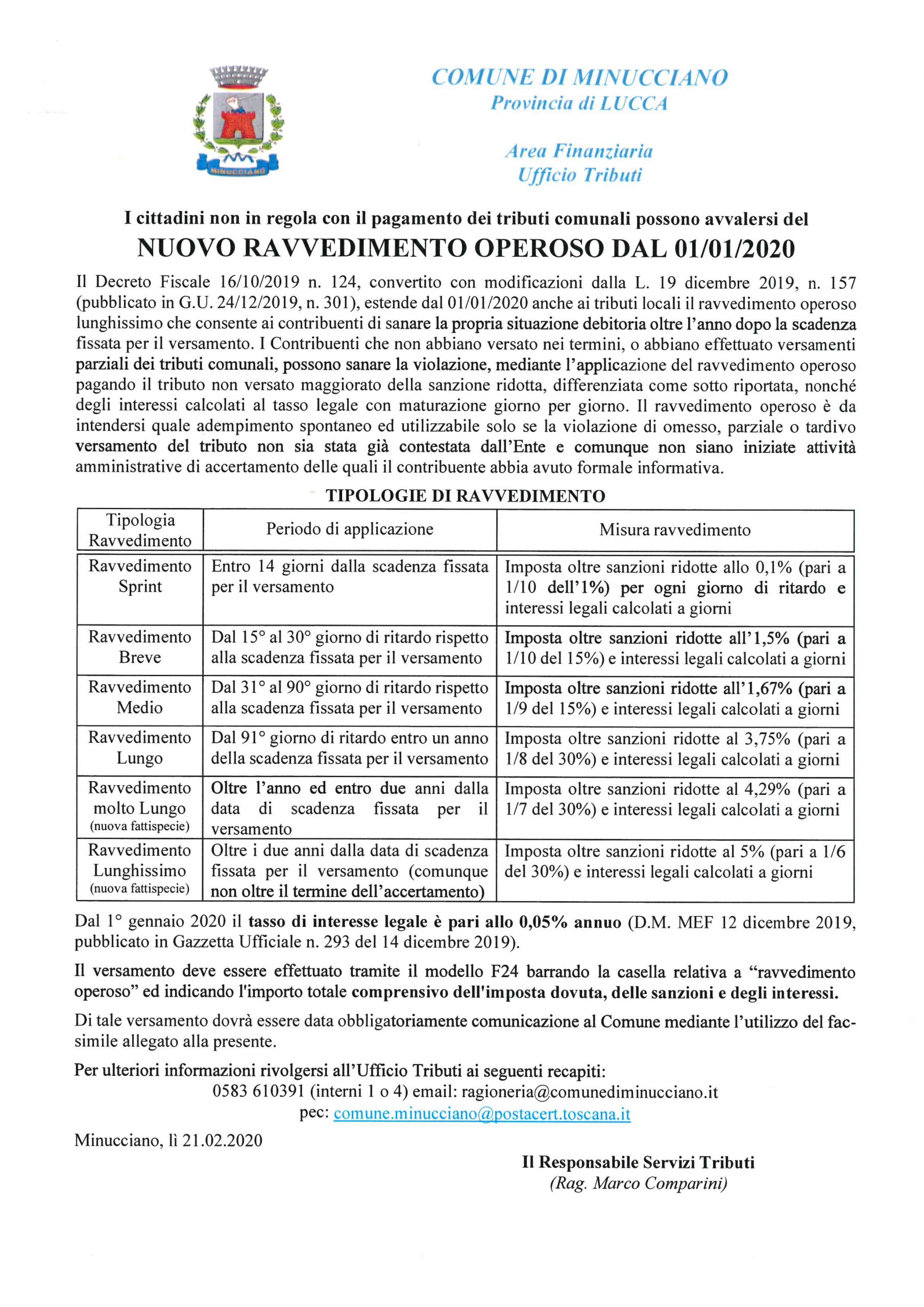

NUOVO RAVVEDIMENTO OPEROSO DAL 01/01/2020